炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:在行业需求爆发之际,寒武纪似乎寒意满满,一方面,研发人员大幅缩水,公司股份同时惨遭大股东清仓式抛售;另一方面,业绩结构极为波动出现负增长,与行业增势出现严重背离。这些“寒意”背后究竟折射了何种信号?公司未来前景又将如何?此外,公司上市前夕业绩似乎略显财技,即出现大客户前高管与关联方加持等情形。

究竟是投资人对其未来不看好还是另有企业原因?似乎寒意满满,一方面,研发人员大幅缩水,另一方面,业绩结构极为波动出现负增长。这些信号背后是否意味着公司稳定商业变现场景仍有待公司是否

近日,监管再次明确表态,鼓励A股上市公司分红,对于长年不分红,或者分红比例偏低的公司,将视情况采取硬措施,甚至包括实施ST风险警示等。

Wind数据显示,A股上市以来长期不进行现金分红的公司为寒武纪-U、君实生物、北汽蓝谷等44家(注:剔除上市不满三年),具体名单如下:

事实上,早在去年8月,监管对《上市公司监管指引第3号——上市公司现金分红和《上市公司章程指引》等一系列规则进行修改,通过制度性文件对低分红或不分红上市公司进行约束。需要强调的是,对于是否需要分红,我们也需要结合行业特点、公司发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素综合考虑。

通过研究我们发现,对于低分红或不分红上市公司需要警惕以下三大风险:

第一,低分红或不分红上市公司是否出现自身业务仍处于早期或自身商业模式缺陷使得业务造血能力较差导致不能分红情形。即对于现金分红,一般基于以母公司或合并报表口径的可供分配利润孰低的原则,若可供分配利润出现负数,则不能进行现金分红。

第二,对于分红差或长期不分红的公司,需要警惕高增长标的公司的业绩“含金量”。即若其业绩又呈现出高增长,我们需要警惕其业绩真实性或业绩中可能存在的水分。

第三,对于分红差或长期不分红的公司,需要警惕是否存在“轻回报”投资者倾向。这可能主要体现如不断向资本市场融资但却很少回报投资者或出现低分红下巨额理财情形,抑或公司吝于分红背后出现资金流向实控人等情形。

基于以上背景,我们对上市超过三年(含三年)出现低分红或零分红的上市公司进行全面复盘。本文主要复盘低分红公司寒武纪。

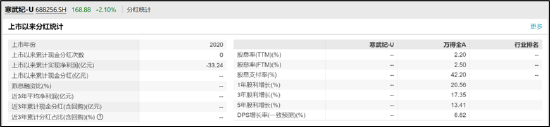

Wind数据显示,寒武纪自2020年上市以来,仍然处于持续亏损中,现金分红为0。

值得注意的是,寒武纪上市以来,通过IPO 发行与定增累计募资42.54亿元,但公司主业仍然处于持续失血亏损状态。2017年2023年,公司累计亏损金额在50亿元左右。

惨遭大股东减持抛售

寒武纪主营业务是各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售,主要产品为云端智能芯片及加速卡、训练整机、边缘智能芯片及加速卡、终端智能处理器IP以及上述产品的配套软件开发平台。

在AI大模型浪潮的带动下,人工智能芯片、服务器、数据中心市场规模将显著提升。IDC预计,2023年中国人工智能芯片出货量将达到133.5万片,同比增长22.5%。然而,作为国内“AI芯片第一股”寒武纪却惨遭多个大股东清仓式减持。

据悉,2023年9月,股东国投(上海)科技成果转化创业投资基金企业(有限合伙)(下称“国投创业基金”)减持实施完毕,本次累计减持739.87万股,套现14.81亿元,减持后,国投创业基金持有寒武纪股份数量仅剩1176股,几乎清仓式减持。

2023年8月,寒武纪公布了古生代创业新一轮完成减持的公告,古生代创业于3月23日-8月24日又再次清仓减持寒武纪597.54万股,减持均价152.77-225.84元,套现10.71亿元。

2023年3月23日-6月29日,公司另一大股东国投创业基金通过大宗交易和集中竞价交易,累计减持了寒武纪739.87万股,减持均价为158.00-266.16元,减持总金额为14.81亿元。此次减持完成后,国投创业基金持有寒武纪1176股,占总股本比重0.0003%,基本完成清仓。

大股东出逃背后:疲软的营收走势与暴跌的研发投入

在行业欣欣向荣之际,寒武纪为何遭大股东减持?究竟是大股东急于套现还是对公司未来前景并不看好?抑或存在其他原因?

首先,公司的业绩走势与行业背离。

IDC预计,全球人工智能硬件市场(服务器)规模将从2022年的195亿美元增长到2026年的347亿美元,五年复合增长率达17.3%;其中,用于运行生成式人工智能的服务器市场规模在整体人工智能服务器市场的占比将从2023年的11.9%增长至2026年的31.7%。

IDC报告认为,在中国,芯片市场机遇与挑战并存。算力需求的提升给本土芯片厂商的发展提供了较大的空间,带来新的机遇。IDC预计,2023年中国人工智能芯片出货量将达到133.5万片,同比增长22.5%。

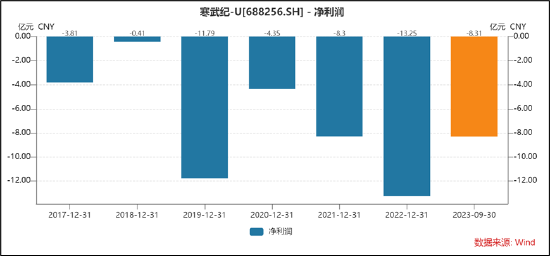

然而,寒武纪业绩却出现下滑。2023年业绩快报显示,公司2023年实现营业收入7.09亿元,同比下降2.7%;归属于母公司所有者的净利润-8.36亿元,上年同期为-12.57亿元。值得注意的是,公司近年业绩增速持续疲软,具体如下:

其次,公司研发投入罕见出现大幅下滑。

寒武纪的主营业务为人工智能芯片的研发、设计和销售,公司需要通过持续的研发投入来保证竞争优势。换言之,公司的研发投入力度是公司未来高质量发展的大前提。

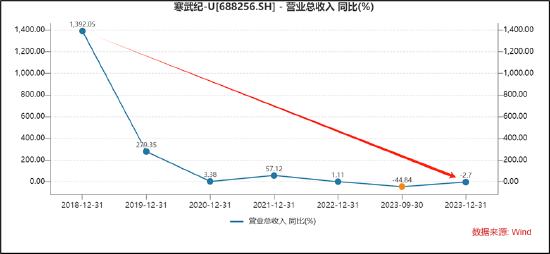

然而,2023年公司的研发投入罕见出现大幅下滑。公告显示,公司预计 2023 年研发费用为9.99亿元到 12.21亿元,较上年同期研发费用减少 19.83%到 34.41%。需要指出的是, 2017年至2022年,公司研发投入持续上涨。

公司除了研发投入大幅缩水外,相关研发人员也出现锐减。截至2023上半年,寒武纪的研发人员数量为980人,较年初1205人,大幅减少18.67%。

此外,公司也面临巨头环伺的竞争压力。据悉,在国际上有英伟达、AMD等公司与之竞争,国内,像阿里巴巴(含光系列)、百度(昆仑系列)、华为(昇腾系列)等“大厂”都有开发自己的AI芯片。根据IDC报告显示,2022年中国AI加速卡(公开市场)出货量约为109万张,其中英伟达在中国AI加速卡市场份额为85%,华为市占率为10%,百度市占率为2%、寒武纪和燧原科技均为1%。

业绩点金术?大客户前高管与关联方加持

值得注意的是,公司的业务结构极为波动。

上市前,公司2017 年、 2018 年的主营业务收入中超98%的收入为终端智能处理器 IP 业务收入,而2019 年公司主营业务收入却又变为智能计算集群系统业务,收入占比为66.72%。上市后,公司的云端产品线、边缘产品线又逐渐成为公司主要产品之一。

主营业务结构的波动,一定程度或说明公司缺乏核心爆款产品维持稳定可持续增长的业务。对于公司业务结构的波动,公司曾在招股书称,一方面,公司经营时间较短,业务结构和商业模式尚处于发展变化中;另一方面,人工智能芯片技术仍处于发展的初期阶段,未来公司仍将不断推出新产品和经营与人工智能芯片相关的新业务。因此,公司未来在产品结构、客户结构、业务结构、商业模式等方面仍有可能发生较大变化。

颇为巧合的是,公司波动业绩背后,出现大客户前高管加盟与相关关联方加持等现象。

据公开资料显示,2017年,梁军从华为离职,入职寒武纪担任CTO。随着梁军到来,公司2017年及2018年的业绩大部分也来自华为,其成为公司大客户。颇为微妙的是,2018年年末华为宣布自研,这也意味着寒武纪失去华为这个大客户。随着公司与大客户华为“分手”后,梁军也被曝与公司高管出现分歧,在寒武纪上市不久后便选择了离职。

据寒武纪官方表示,梁军和寒武纪的分歧在于,“公司希望聚焦产品广泛落地以及抢抓机遇期,而梁军希望在技术方面进行更多投入和钻研”。

与此同时,公司出现关联交易较大情形。2019 年,公司云端智能芯片及加速卡销售收入 7,888.24 万元,其中向关联方中科曙光销售加速卡 6,384.43 万元,关联销售占比为 80.94%,关联销售占比相对较高。