炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/事了拂衣去

核心观点:吉比特近年业绩增长持续承压,核心产品核心经营数据持续下滑。然而,相比短期增长压力,公司更为危险的是,少数产品依赖下,出海与投资业务也难以撑起公司第二增长曲线的重任。公司未来业绩是否可能遭遇黑天鹅值得投资者高度关注。

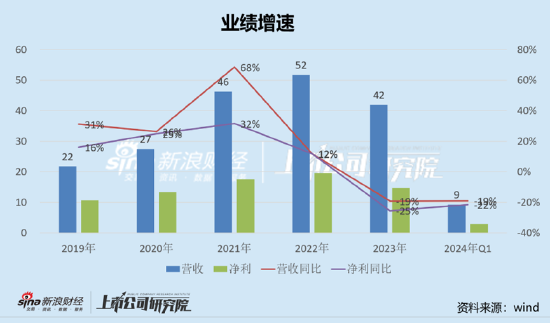

近日,吉比特公布一季报,业绩持续承压。Wind数据显示,2024年一季度公司实现营业收入9.27亿元,同比下降18.97%;归属于上市公司股东的净利润2.53亿元,同比下降17.35%;扣非归母净利润1.98亿元,同比下降29.45%。

值得注意的是,吉比特近年遭遇业绩与股价双杀的局面。2023年年报数据显示,吉比特发布2023年业绩公告,公司实现营业收入41.85亿元,同比减少19.02%,归母净利润11.25亿元,同比减少22.98%。需要指出的是,这是公司近五年首次出现负增长,与此前的双位数高增长形成巨大反差。此外,截止4月26日,公司收盘价为184.7元/股,相比公司股价巅峰时刻跌幅近七成。

吉比特不仅告别了高增长,同时高分红也大幅下降。公司近几年股利支付率均值在超60%的水平,而2023年现金分红仅为5.04亿元,股利支付率为44.82%,显著低于均值水平。

是否迈进衰退期?核心产品经营数据持续恶化

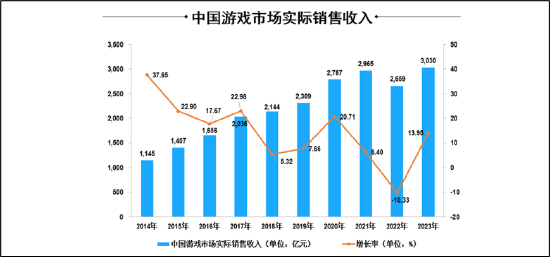

根据中国音像与数字出版协会游戏工委(GPC)、中国游戏产业研究院联合发布的《2023 年中国游戏产业报告》 显示, 2023 年, 中国游戏用户规模为 6.68 亿人,同比增长 0.61%; 中国游戏市场实际销售收入为 3,029.64 亿元,同比增长 13.95%, 主要受集中上线的高品质新游带动。

可以看出,行业尽管出现游戏产业的人口红利逐渐减退,但游戏行业仍然有两位数增长。然而,作为曾经高增长、高分红的“游戏茅”却出现与行业趋势严重背离现象。吉比特究竟怎么了?

公司核心产品主要为《问道》《问道手游》《一念逍遥》这三款产品,据公司称三款产品收入贡献大致在70%到80%左右。其中,《问道》自 2006 年上线至今已持续运营近18年,《问道手游》上线近8年,《一念逍遥》自2021 年2月上线至今已运营3年。

然而,我们发现,吉比特核心经营数据出现异动,有如下几组数据:

第一组,公司的核心产品在畅销榜单水平在持续下滑。

2021年,《问道手游》在 App Store 游戏畅销榜平均排名为第 20名,最高至该榜单第 7 名;2022年,《问道手游》在 App Store 游戏畅销榜平均排名为第21名,最高至该榜单第 6 名;2023年,报告期内在 App Store 游戏畅销榜平均排名为第35名,最高至该榜单第10名。

2021年,《一念逍遥》报告期内在 App Store游戏畅销榜平均排名为第11名,最高至该榜单第5名;2022年,《一念逍遥》在 App Store游戏畅销榜平均排名为第12名,最高至该榜单第4名;2023年,《一念逍遥》报告期内在 App Store 游戏畅销榜平均排名为第44名,最高至该榜单第7名。

第二组数据,核心产品的第三方收入数据也在大幅下滑。

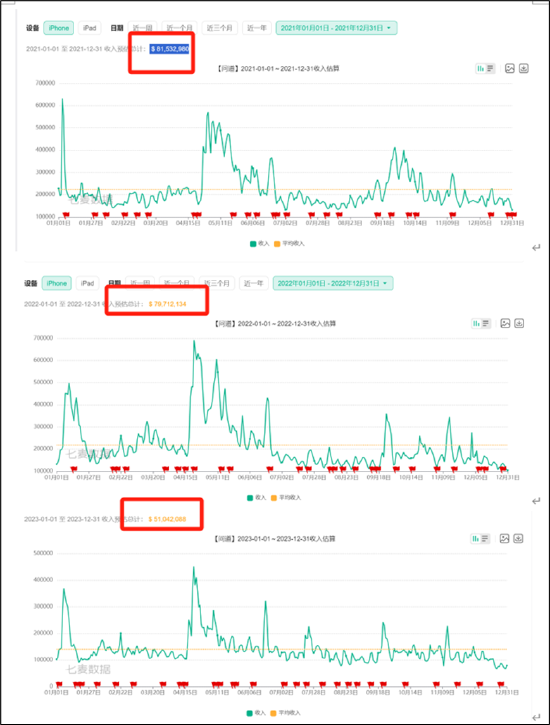

根据七麦数据预估,仅iPhone系统上,《问道》的预估收入由2021年的8153.3万美金大幅下跌至5104.21万美金,跌幅近四成。

根据七麦数据预估,仅iPhone系统口径上,《一念逍遥》2022年收入预告数据为1.43亿美金;而2023年则跌至0.5亿美金,跌幅超60%。

一般来说,游戏的生命周期可以划分为导入期、发展期、稳定期和衰退期四个阶段,然而手游产品却不一定会实实在在地经历这四个阶段,部分产品甚至是导入用户之后就进入了衰退期。根据腾讯游戏相关报告显示,端游的生命周期一般能维持 3—5 年,甚至数十年,页游的生命周期大幅缩水至 6—18 个月,而手机游戏的平均生命周期通常只有 6—12 个月,一些产品是在上线短期内获取高热度,然后迅速回落。因此,吉比特核心产品核心经营数据出现恶化,是否需要警惕产品周期带来的相关风险?

此外,公司核心IP《问道》、《问道手游》是一款以传统道家文化为背景的游戏,强调社交和回合制战斗系统,属于MMORPG(大型多人在线角色扮演游戏)类型产品。根据沙利文报告,对于MMORPG类产品有以下特征,第一,相较内地所有手游的平均3至12个月的生命周期,MMORPG 的平均生命周期为8至18个月;第二,MMORPG 在2019年的ARPU(每名用户每月平均收入)最高,达256.5元。需要指出的是,《问道手游》2019年ARPU已经开始出现下滑,跌至108.56元,属于行业腰斩水平。

需要强调的是,少数产品业绩依赖或充分暴露了公司未来可能风险。一方面,公司对于游戏玩家的偏好变化和游戏产品的生命周期等无法完全控制;另一方面,网络游戏市场竞争激烈,同类型游戏产品层出不穷。如果大量的游戏玩家对《问道手游》《一念逍遥》的喜好发生改变或选择市场上其它的网络游戏产品,同时公司未来又不能准确把握游戏产品的发展趋势,不能提前预测游戏玩家的喜好变化,未能适时对现有产品进行版本更新或系统优化以保持其对游戏玩家的持续吸引力,将导致游戏产生的收益下降,对公司的经营业绩和财务状况均造成重大不利影响。

出海与投资难堪重任?

随着国内游戏市场逐渐走向成熟,越来越多的企业将目光转向海外,出海产品覆盖的国家和地区数量明显增多,出海产品类型也更加多元。随着国内游戏行业严监管环境,游戏出海甚至被有的企业视为公司第二增长战略。

然而,从行业看,由于出海赛道竞争激烈、流量获取成本上升、缺乏本土化人才等因素,使得游戏出海业务也承压。《2023年中国游戏产业报告》显示,2021 年至2023年,中国自主研发网络游戏海外市场实际销售收入分别为 180.13亿美元、173.46 亿美元和163.66亿美元,同比变化分别为 16.59%、-3.7%和-5.65%。

值得一提的是,公司出海业务似乎也难堪第二增长重任。2023年报告期内,公司在境外成功发行了《一念逍遥(欧美版)》《一念逍遥(越南版)》《奇葩战斗家(东南亚版)》等产品;2024 年 1 月,《飞吧龙骑士》在港澳台地区和韩国上线。2023年,公司境外业务实现营业收入2.72亿元,收入占比仅为6.5%,同比增长仅为5.03%。需要指出的是,出海业务策略类型游戏占比较大。2023年,游戏行业出海收入前 100 位自研移动游戏中,策略类占比 40.31%,角色扮演类占比15.97%;射击和休闲类占比分别为10.03%和5.11%,而吉比特的《一念逍遥》是一款以修仙为题材的放置类游戏,更倾向于角色扮演类型,因为它允许玩家在一个虚构的修仙世界中扮演一个角色,通过养成和社交活动来发展角色。

与此同时,公司同时设立投资基金,公司投资标的主要为游戏行业上下游企业或产业投资基金。吉相资本(厦门吉相股权投资有限公司)是吉比特的全资子公司,前身是吉比特的投资部,于2016年从上市公司独立。设立后,吉相资本作为公司投资业务平台,一方面对公司比较熟悉的游戏行业及上下游相关公司进行投资;另一方面,通过股权投资、产业并购等方式战略延展文娱相关产业链。根据吉相资本官网截止目前公司已投项目40+,包括心动网络、勇仕网络、青瓷游戏、淘金互动、中国台湾雷亚集团等知名游戏研发商。

值得注意的是,投资业务产生的财务收益(含投资收益、公允价值变动损益、资产减值损失等)出现持续亏损,2022年亏损额为1.3亿元;2023年亏损额度超5000万元。

最后,公司一季度海外收入与相关新上线产品表现较好,投资者或可以持续关注相关边际改善带来的投资机会。据悉,公司新上线游戏对公司业绩贡献较为有限《飞吧龙骑士》上线后表现较亮眼,今年一季度同比贡献增量收入和利润,截止一季度末已接近盈亏平衡。

与此同时,公司2024一季度境外营收1.39亿元,同比增长146.68%。据悉,海外收入同比高增主要是因为公司一季度出海新游《飞吧龙骑士(境外版)》《Monster Never Cry(欧美版)》《Outpost: Infinity Siege》上线。其中《Outpost: Infinity Siege》上线steam国际版,《Monster Never Cr(欧美版)》在上线当天登顶美国iOS手游下载榜。